第四色播网 “好意思债崩溃论”:抛售好意思债狙击好意思国?

上周第四色播网,好意思国金融商场出现债汇“双杀”表象:好意思元指数下落3%,击穿了100;10年期好意思债收益率飙升(价钱大跌),一度打破4.5%。

与过往的商场访佛,一则对于好意思债的高质地妄语广为流传,加上中好意思交易战连忙升级,抛售好意思债弊端好意思国的言论流行,有东说念主再度回首好意思债崩溃。

好意思债将崩溃?存在哪些风险?还能否投资?

本文逻辑

一、好意思债是全球金融商场的底层资产

二、平等关税对好意思债商场的可能冲击

三、增配好意思债对冲全球金融涟漪风险

【正文6000字,阅读期间15',感谢共享】

01

好意思债是全球金融商场的底层资产

好意思债崩溃的担忧,来自好意思国最近十多年过快高潮的联邦债务,以及过重的偿债职守。

最近,一则精致的妄语便击中好意思债这一“软肋”。

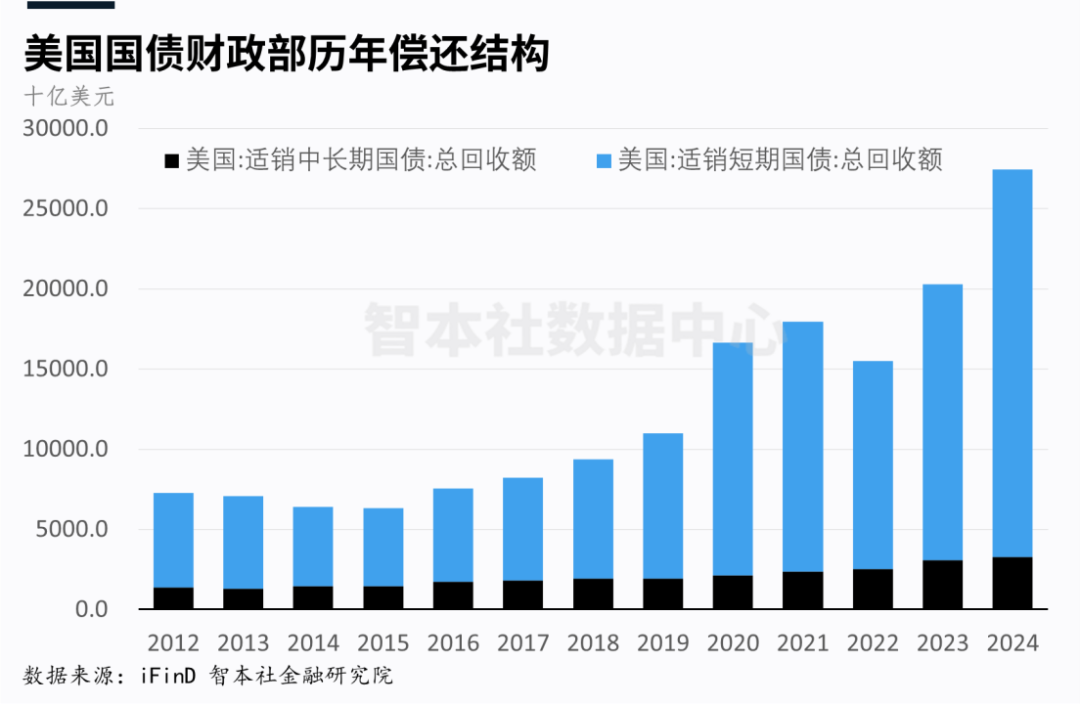

好像情理是:2025 年是好意思国政府国债的偿还岑岭,有 9.19 万亿好意思元国债到期,况且在 6 月份就有 6 万亿好意思元辘集到期,这将意味着好意思债将出现偿付风险。

为何说这则妄语是一则精致的高质地的妄语?

这张数据图起头为彭博,图中的数据为真,配文作念张作念智、用神思算,但误导性极强,高度迎合互联网受众的胃口与偏好。

智本社数据中心深切挖掘数据才离散这则妄语,并将详备分析发布在《数据周报67:最近这个好意思债妄语忽悠了通盘东说念主!》上,在此简单发扬:

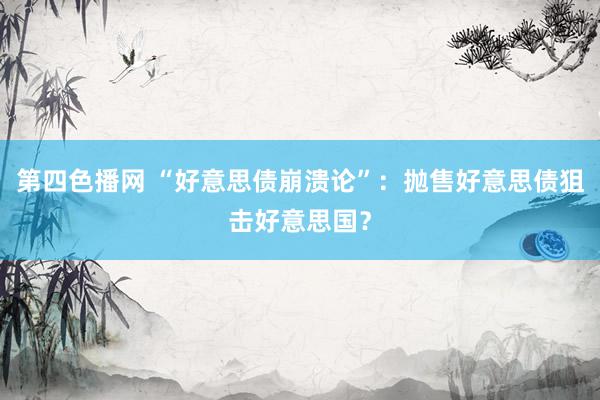

其一,在好意思债的刊行结构中,一年期以内的短债的总回收占 85%,这种短债占大头的结构,就会导致在职何年份的 1 季度检讨好意思债的到期数据时,当年的待偿还数额齐相当高,而且还以短债为主,给东说念主制造一种偿付风险的假象。

其二,妄语信息中2025年好意思债到期偿还边界为 9.19 万亿好意思元,2024 年好意思债的到期偿还为 27.4 万亿好意思元,到期数据可能被低估。

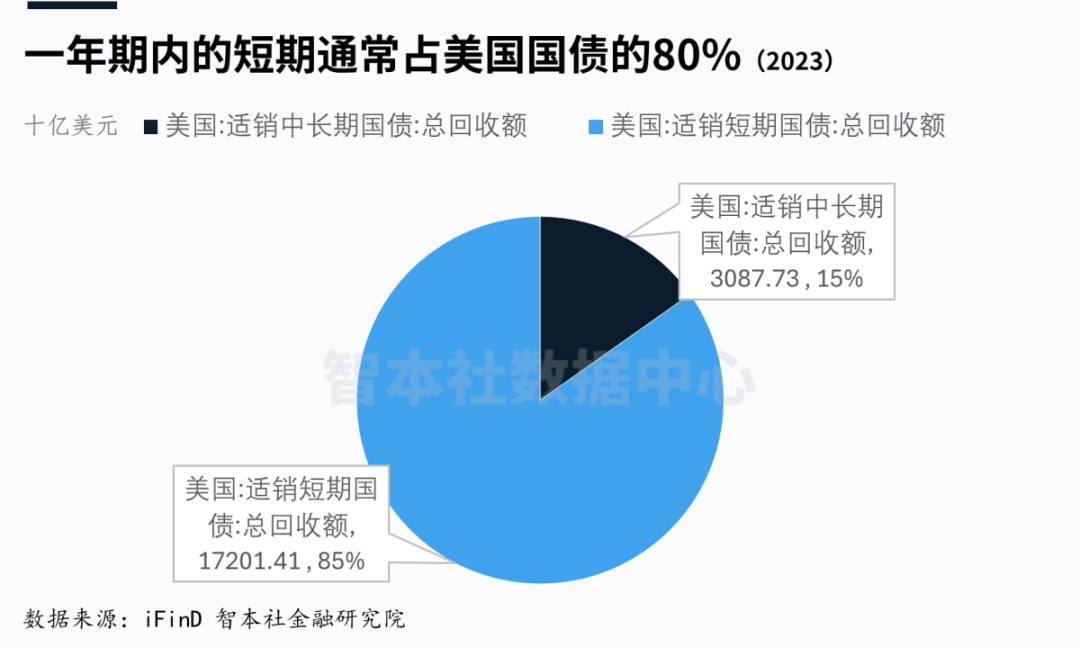

其三,从好意思国财政部的历史偿债月度数据(下图)来看,最近几个月保握在 2 万亿好意思元傍边,不存在“6月份辘集到期6万亿好意思元”的问题。

不错上仅仅澄莹了这则妄语,但好意思债边界广阔依然是一个事实。如斯广阔的好意思债是否存在偿付风险?

以下从三个角度来邻接:

其一,在全球主权债券商场上,好意思债依然具有非常的竞争力。

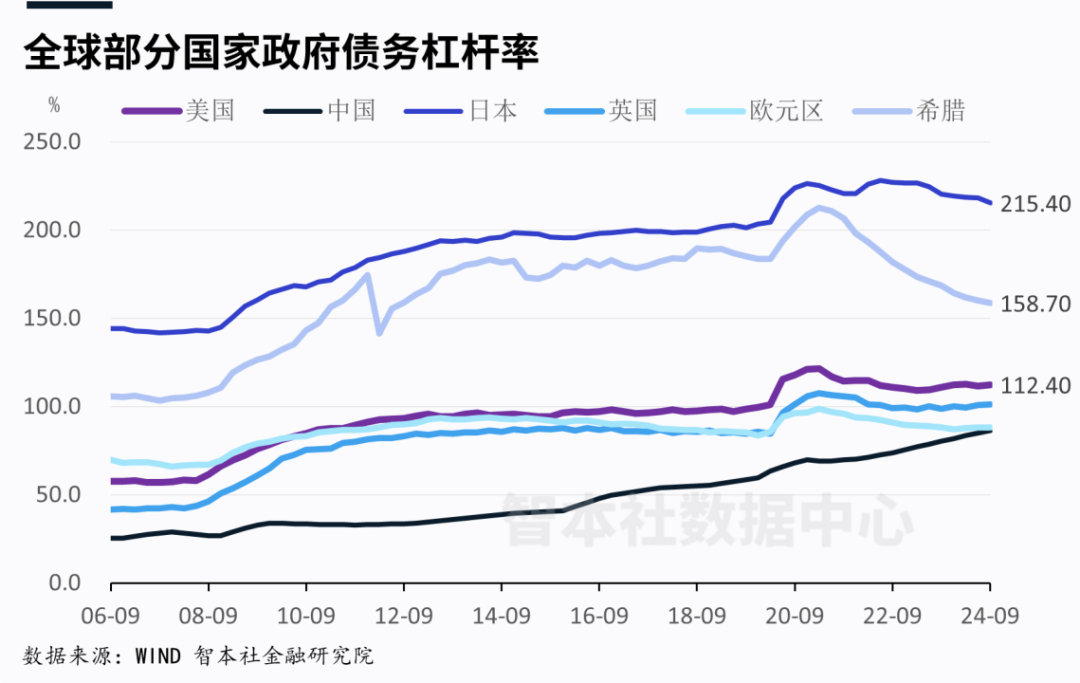

自2008年金融危机以来,好意思债边界连忙扩张;不外,全球主要国度,如日本、中国,债务边界也连忙扩大、杠杆率连忙上升。

2024年末,好意思国国债边界36.2万亿好意思元、杠杆率(国债/履行GDP)124%,日本国债边界1317万亿日元、杠杆率216,中国债务边界(国债+地点债+城投债)147万亿东说念主民币、杠杆率109(下图未加上地点债和城投债)。

通过以上数据简单相比,咱们会发现几个基设施实:全球主要国度的政府债务增长快、杠杆率高;好意思国、日本和欧元区近三年处于压缩杠杆阶段,中国杠杆率在快速上升。

最紧要的是,看一个国度的债务有莫得风险,不可只看边界,主要看价钱。什么价钱?两种价钱:一是国债利率,二是汇率。

在绽开解放的国际金融商场中,价钱是由全球投资者决定的,国债有莫得信用、崩不崩溃,不是某个东说念主、某个机构、某个媒体说了算,而是由全球投资者说了算。如果全球投资者买账,好意思债利率会下降;如果全球投资者抛售,利率就会飙升(价钱大跌),直至崩溃。

截止到4月14日,以10年期国债价钱为例,好意思国为4.46%,日本为1.45%,中国为1.65%。

然则,国债利率价钱容易被央行货币政策所误会,因此咱们需要看第二个价钱,那便是汇率。

以日本为例,自2013年以来,日本央行践诺收益率弧线铁心政策给日本政府融资,导致日本国债利率水平在低水平,但日元承受了巨大的下落压力,好意思元兑日元从70握续上升到160多。

在一些金融尚未绽开的国度,其利率、汇率被管控、侵扰,这两种价钱齐无法充分体现供需水平,以及难以警示和开释风险。如果价钱弥远被误会,国债和外汇均躲闪着巨大的不细目性。

详细利率和汇率这两类价钱来看,好意思债和好意思元照旧具有较强的竞争力。如果说全球主权债券、主权货币齐是“渣男,”好意思债、好意思元是相对不坏的。

诚然,主权债务问题是全球最特别的经济问题之一,任何一个国度的债务齐不可能无尽扩张。政府必须在经济复苏、景气周期取舍压缩资产欠债表和杠杆率。

如今,中国政府在化债,铁心地点债,但由于经济刺激需要,国债增长连忙,赤字率上升。

好意思国政府也在化债,特朗普化债的决心超出我的预期。全球主要国度的选民、投资者、金融机构、政府对债务扩展、失控和溃烂极为麻痹,但特朗普竟然谨慎化债,思方设法创收,致使大边界提高关税,思方设法减少支拨,致使大边界撤除联邦政府机构。不外,好意思国政府龙套债务扩展,压低赤字率,有助于提高好意思国债务信用。

其二,好意思债是全球确实通盘大机构、大财团的底层资产,10年期好意思债是全球金融资产的订价之锚。

全球主要国度金融机构将好意思债算作底层资产来构建本国的金融大厦,比如日本央行握有1万多亿好意思元,中国央行握有7000多亿好意思元,英国也握有7000多亿好意思元。这些国度储备好意思债来刊行本国的货币,好意思债成了这些国度的基础货币的基础货币。

然后便是国度主权基金、社保基金、待业金,像沙特主权基金、好意思国待业金、英国待业金,追求资产的安全性与流动性,均大边界建树好意思债。

再便是全球大型私东说念主金融机构,尤其是国际保障巨头,他们齐大边界建树好意思债。国际金融巨头把好意思债算作底层资产弥远握有,通过好意思债再融资或作念成其它金融产物。

临了便是全球主要私东说念主财团,全球公共眷、大财团追求金钱的安全与褂讪,以及资产的流动性,他们均大边界建树好意思债。

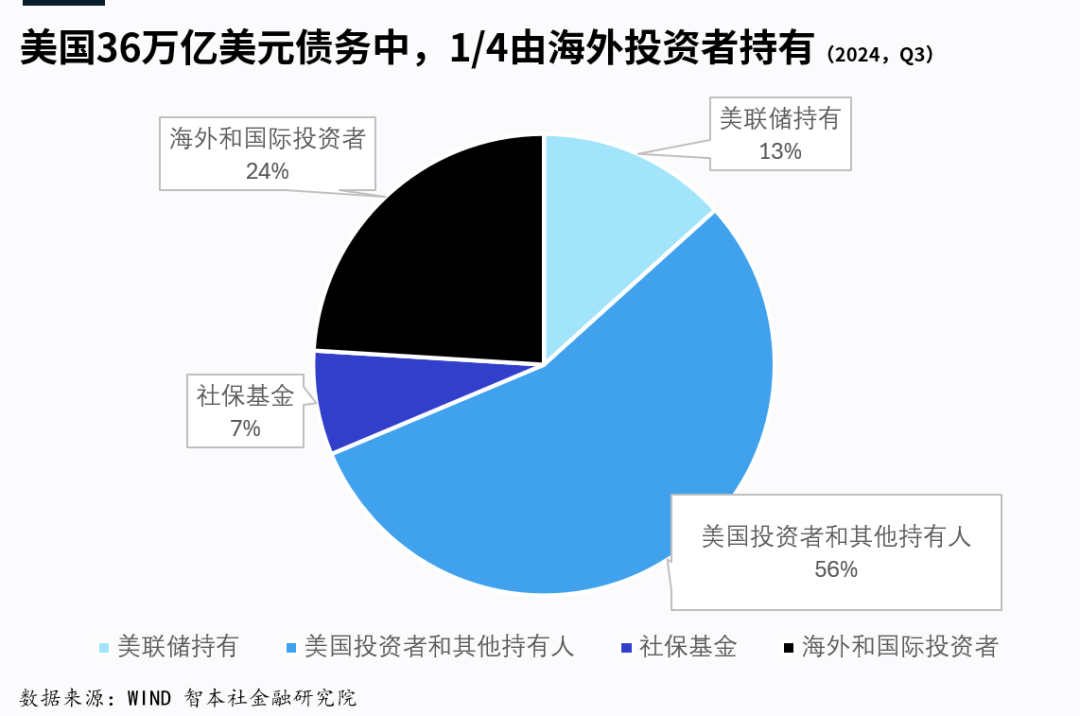

在36万亿好意思债(好意思国国债)中,好意思国投资者(私东说念主机构和个东说念主)握有55%;好意思联储握有13%,社保基金等握有7%。

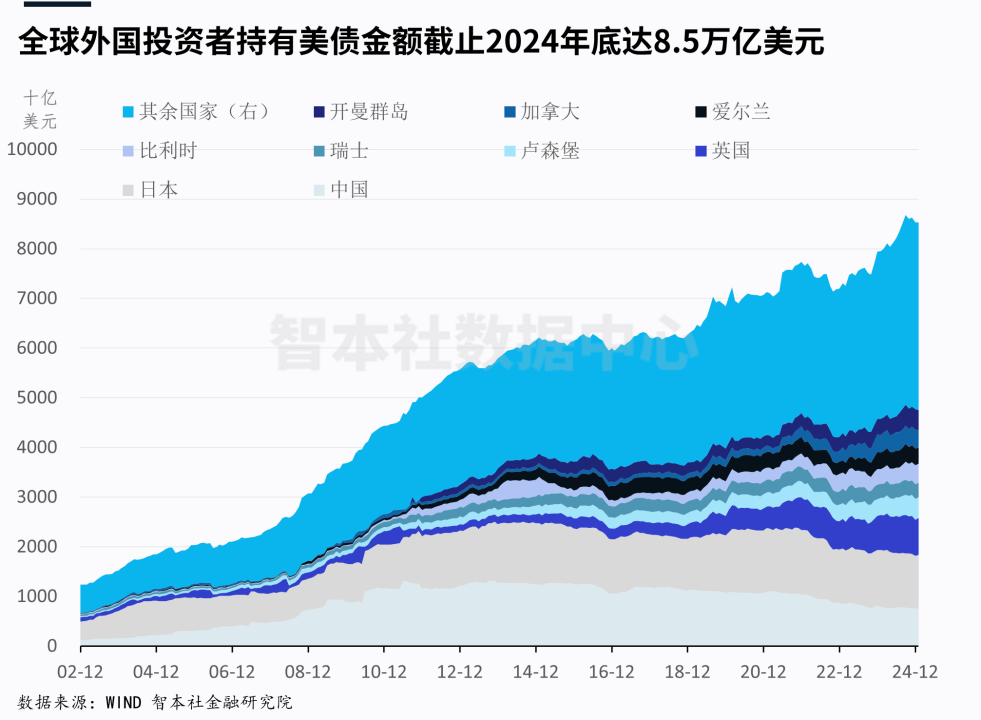

异邦投资者握有24%,握有者主淌若国际有的国度主权基金、央行、社保基金、待业金、大型金融巨头、大财团、公共眷。

除了日本、中国、英国大边界握有外,加拿大、比利时、法国、爱尔兰、瑞士差别握有3000多亿好意思债,新加坡、印度、巴西差别握有2000多亿好意思元,挪威、沙特、韩国、德国、墨西哥差别握有1000多亿好意思元。

是以,好意思债是全球金融商场的底层资产,非常于全球金融大厦的基石,如果好意思债崩溃,全球金融商场便付之一炬。

02

平等关税对好意思债商场的可能冲击

特朗普平等关税政策是否冲击好意思债信用,致使动摇好意思元以及好意思国金融的全球地位,这是当今全球投资者最为回首的问题。

履行上,平等关税对好意思国和全球金融商场的冲击也曾发生,以下行远自迩推演其影响:

第一,平等关税超商场预期,且变数和不细目性很大,激发商场惊悸,全球股票大跌,黄金和原油均下落,成本急不择途,取舍拥抱国债保障,政策推出当周的好意思债和主权债均高潮。

第二,平等关税冲击好意思国短期通胀,增多经济阑珊预期。

毫无疑问,平等关税政策将推动好意思国短期通胀上升,径直带动好意思债利率上升。不外,平等关税对好意思国中弥远通胀莫得影响。原因是,关税上升会削减商场需求,一些需求弹性弱的商品,价钱短期内会上升,然则需求弹性强的商品价钱则会下降。是以,通胀率将呈现先升后降。

也由此推演,平等关税政策将削减好意思国经济增长预期,从而削减权力类资产价钱增势,利好于固收类资产,也便是资金寻求国债侧目阑珊风险。

第三,平等关税在冲击国际交易的同期也在冲击金融商场,可能给好意思国压缩金融供接纳需求。

在全球化和金熔解时间,平庸账户、成本账户和金融账户应该兼并商量,其中咱们重心查验交易与金融的关联。

好意思国事一个出口好意思元和好意思元金融资产的国度,一边出口好意思元,另一边入口商品,不可能同期出口好意思元和商品。在好意思国,交易顺差扩大的同期,金融账户净收入也在扩大。

如今,特朗普试图提高关税缩减交易逆差,让制造业回流好意思国。我的判断是,特朗普完了不了这一方针,然则不错促进好意思邦交易逆差松开,这意味着国际上通顺的好意思元将减少,当然对好意思国金融资产的需求也将下降。是以,好意思邦交易逆差松开的另一面便是金融账户净收入下降。

外传,好意思国政府商量对握有好意思国金融资产的国际投资者收复30%的税收(70年代取消,国内投资者保留这一税收)。如果政策落地,意味着国际投资者握有好意思债的成本将上升,将削减对好意思债的需求。

是以,平等关税政策不仅冲击交易商场,还将对金融商场带来冲击,可能压缩好意思国金融商场边界,削减好意思债的需求与供给。对好意思债来说,这是一个短期风险。

如果好意思债收益率上升,特朗普怎么纰漏?

平等关税政策导致好意思债需求下降,激发好意思债利率上升,进而提高好意思国的债务职守,这是特朗普不思看到的,亦然对其政策的一个拘谨。

特朗普寄但愿于两种政策来纰漏:

一是在好意思债需求下降的同期,其对好意思国财政的整顿压缩赤字边界,进而镌汰政府融资边界,压缩好意思债的供给,赐与均衡,最终平抑利率;

二是寄但愿于好意思联储加快降息,特朗普无权无力指令鲍威尔。

第四,平等关税激发顶点情况,好意思债会不会崩溃?

所谓顶点情况,一是干戈,二是金融战。

许多东说念主回首,如果爆发干戈,好意思国会不会冻结国际投资者握有的好意思债,或者拒不支付利息,马上负约。

历史上,好意思债莫得着实负约过,仅有两次无意,一次是英国对好意思国发动干戈,烧了联邦财政部的账本,临了联邦财政部设法找回投资者然后支付利息。另一次是因本领故障推延支付了一小部分投资者的利息。其它期间,哪怕是二战这种顶点情况,好意思国亦然照常支付利息。

如果特朗普的平等关税战演变为金融战,某个国度辘集抛售好意思债,好意思债会不会崩溃?毫无疑问,好意思债将大跌,但也不会崩溃。为什么?

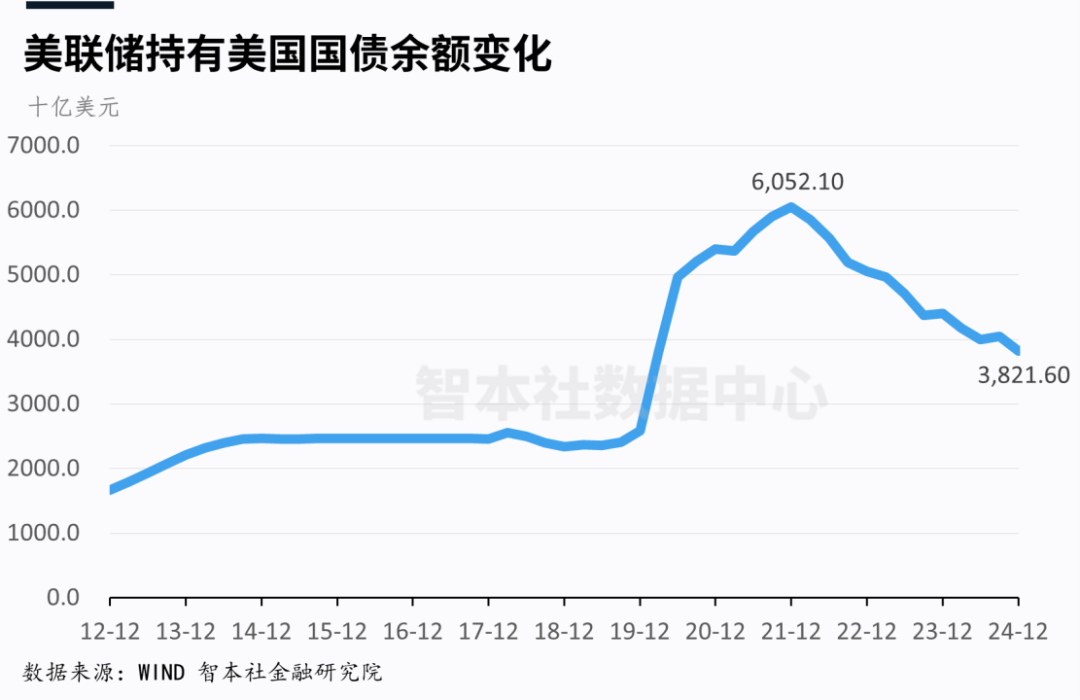

这种顶点情况下,好意思联储会兜底,它将开动印钞机不断收购好意思债。好意思联储是好意思债“临了的买家”,在畴昔几次危机中,比如2008年金融危机、2020年疫情危机,好意思联储动手购债,其中一次通知无上限购债,最终扭转乾坤。

数据表现,历程这轮紧缩政策,好意思联储握有的好意思债边界也曾从最高点的6万亿下降至3.8万亿,开释了巨大的购债空间。

本年,好意思联储处于降息周期。即便好意思国通胀率短期上升但最终也会下降,好意思联储领有充足的降息和购债空间来纰漏好意思债下落的风险。五六月份,好意思联储就会降息,全年降息应该会向上100个基点,这将推动好意思债价钱高潮。

是以,唯有好意思联储还在,好意思债就不会负约,唯有好意思元莫得崩溃,好意思债就不会崩溃。

03

增配好意思债对冲全球金融涟漪风险

底下,进一步探讨平等关税政策对好意思国金融商场的深档次影响。

最初,需要贯团结常账户与金融账户之间的关联(暂时不商量成本账户)。

畴昔几十年,好意思国不断地制造好意思元,运用好意思元交换商品,入口大边界商品的同期,出口大边界的好意思元;国际的好意思元又通过购买好意思股好意思债等金融资产,从头回流到好意思国。是以,在好意思国,平庸账户弥远逆差,同期金融账户弥远顺差。

基于此,一个国度保握一定的交易逆差/顺差,具有一定的合感性。然则,如果一个国度的交易逆差不断扩大,同期金融顺差不断扩大,这是有问题的。至少证实价钱机制失灵,汇率、利率、劳能源价钱、原材料价钱等失灵,对商品出口、成本投资短缺调度作用。其中的原因主淌若隐形关税,我在上一篇著述《好意思国巨变:戏剧性回转,旧顺次崩溃》中也曾详备分析,不再赘述。

履行上,全球经济失衡,其中交易逆差/顺差不是问题,交易逆差/顺差握续恶化才是问题。特朗普巧合明晰其中的旨趣,但其团队与幕僚相当明晰,而且他们的方针、行动相当一致。

好意思国政府以为,好意思国经济失衡主要施展为平庸账户过度赤字、金融账户过度扩展。反过来,平等关税在削减平庸账户赤字的同期,也将削减金融账户盈余。

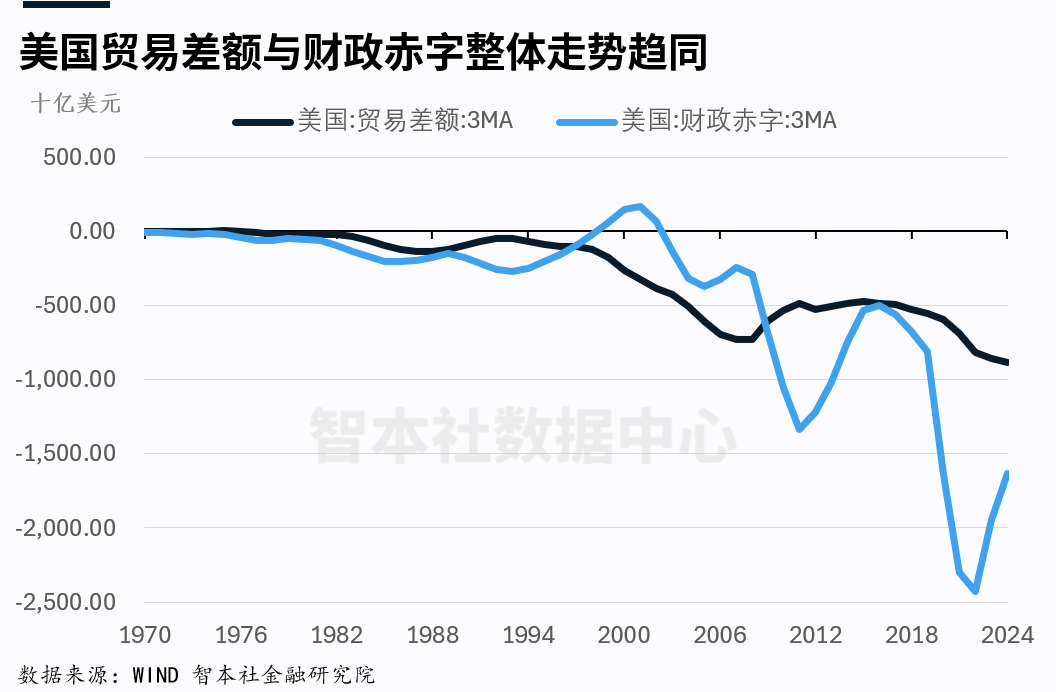

其二,需要邻接交易赤字与财政赤字的之间的关联。

在好意思国畴昔半世纪中的多数时期,交易赤字扩大,财政赤字也相应扩大,尽管比例不一致,但走势较为一致。为什么?

好意思邦交易赤字扩大,意味着好意思国对外输出更多好意思元,而好意思联储通过收购好意思债来刊行好意思元,刊行更多好意思元基础货币就需要更多好意思债。反过来,其逻辑亦然拓荒的。好意思国政府刊行更多好意思债,好意思联储采购更多好意思债刊行更多好意思元,入口更多的商品。

成果,好意思邦交易赤字与政府债务同期扩大;更多的交易逆差,意味着更多的债务职守。

日本美女

在全球解放商场中,国际投资者保握对好意思元、好意思债的强盛需求,好意思元、好意思债价钱保握强势,这个逻辑是没问题的。

然则,如果全球解放商场价钱被误会,正如畴昔几十年相通,这曲直常危境的。在全球价钱失灵/不充分的环境中,名义的直率可能躲闪着巨大的风险。现时正靠近这种不细目性,名义上,中国、日本等国际投资者还在广泛买入好意思元和好意思债,后者依然强盛,好意思邦交易逆差、金融顺差的游戏不错持续玩下去。但其背后躲闪的风险是隐形关税误会了国际商场价钱,没看法警示交易赤字和财政赤字握续恶化的风险,导致全球经济失衡、列国家贫壁立失去了调度智力。

是以,特朗普平等关税政策试图扭转好意思邦交易赤字,更底层的是试图粗略财政赤字,缓解好意思国债务问题。这是一个很值得追踪和探讨的问题,其实质是好意思国政府资产欠债表收缩。

如果平等关税镌汰好意思邦交易逆差,同期也会削减好意思国的金融顺差,好意思债的国际需求将下降,这容易推动好意思债价钱下落;另一方面,如果好意思国政府得胜削减债务,镌汰赤字边界,好意思国的供给边界也将下降,这容易推动好意思债价钱高潮。

另外,好意思联储降息将推动好意思债价钱高潮,对冲需求收缩带来的压力。而好意思联储的降息政策,履行上是赞成银行体系扩张信贷(宽信用),饱读舞私东说念主部门扩张资产欠债表,接替正在缩表的联邦政府,进而推动经济增长。

详细来看,好意思债的价钱是先跌后涨。

如果是好意思国金融商场收缩,国际投资者是否可能抛售好意思债?

履行上,在上个世纪90年代,到2008年金融危机之前,国际投资者超配好意思债。而且,对好意思出口边界越大、交易顺差越大的国度,增握好意思债越多。之后,许多国度开动减握好意思债,或者好意思债多元化建树。

不外,好意思债是全球金融商场的底层资产,很难找到边界如斯广阔、信用和流动性追究的替代品,国度主权基金、央行、大型金融机构、大财团抛掉好意思债,不知建树何种产物。

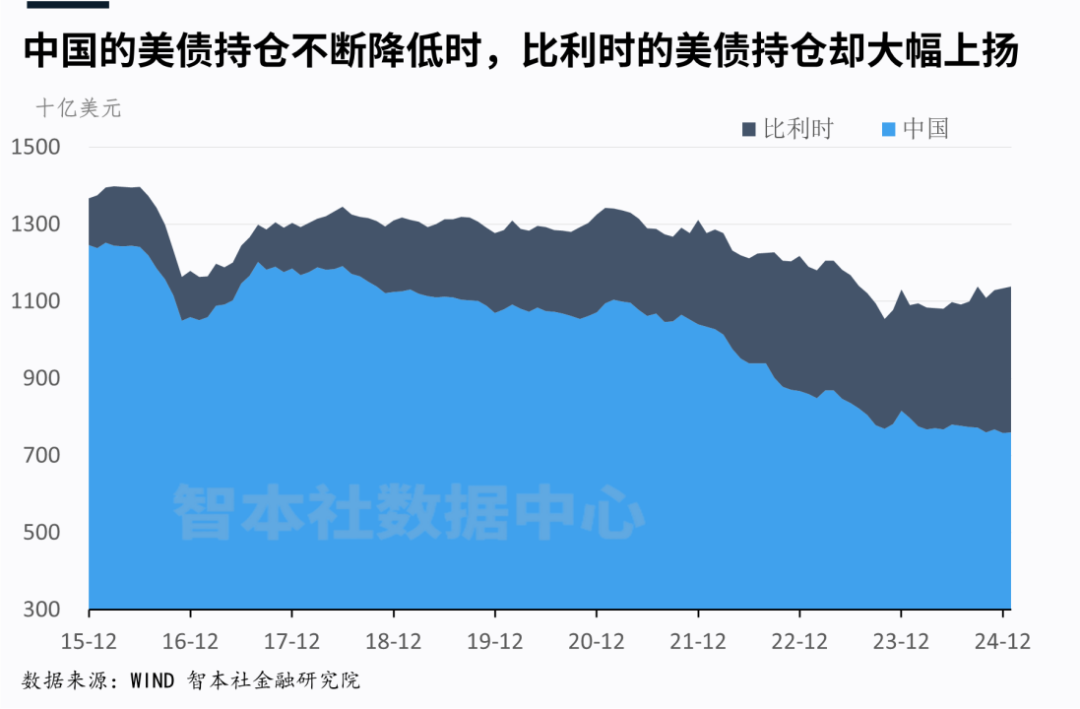

最近十五年,中国策略性减握好意思债,中国握有的好意思债从2013年高点的1.3万亿好意思元,到2025年最新的数据已下降至0.76万亿好意思元(市值),缩减边界向上5000亿好意思元。然则,这个数据具有误导性。

好意思国公布的中国握有好意思债仅仅指中国外管局在好意思国托管机构握有的好意思债市值,并不包括外管局通过全球大型债券偏激他基金蜿蜒握有的好意思国债券。一般咱们在分析中国握有的着实好意思国国债金额时,会把位于比利时的欧洲计帐所握有的好意思国国债总数,加入到好意思国财政部公布的中国握有的国债总数中。

由上图咱们就不错看出,从 2017 岁首至 2024 年这 8 年期间里,中国的好意思债握仓减少了 2921 亿好意思元,而比利时同期增多2624 亿好意思元的好意思债握仓。是以,中国减握好意思债的履行边界要小得多。

另外,跟着平等关税的鼓励,好意思国金融账户顺差松开,国际投资者握有的好意思元和好意思债可能更少,这也可能阁下其它国度的金融扩张。

是以,在平等关税的布景下,我对全球金融商场的判断是:

第一,如我之前的著述所说的,平等关税冲击好意思股和全球金融商场,证实特朗普的政策也曾见底,商场最坏的情况已历程去,以3-4年为投资期,是参预好意思股好意思债的好契机。

第二,本年全球金融商场仍较为涟漪,尤其是股票商场,好意思债存在价钱风险,但不会崩溃,需要增配好意思债(不加杠杆)来对冲金融涟漪的风险。

好意思债是一种信用好、流动性好的繁殖资产,不错选拔“进可攻驻扎”的策略:在价钱下落时,不错驻扎、弥远锁定较高的票息;在价钱高潮时,不错热切、卖出赢得溢价收益。

在全球金融商场涟漪时间,好意思债依然是对冲风险的中枢资产。

商务融合:汪先生 电话:13524738918 ]article_adlist--> ]article_adlist-->

]article_adlist-->

在低利率、低通胀与老龄化时间,除了镌汰房地产比例,增配国债、保障等避险资产。更好的作念法是将中式方向扩大到全球的中枢资产(比如锁定4%利率的好意思债),让家庭资产建树的收益率更适应、风险对冲性更充分。

有全球资产建树筹备需求的一又友,请添加运营微信(lang202501),或者长按下方二维码预约。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:第四色播网 特朗普关税在即!拉加德高谈“欧洲本事”:必须掌控我方的翌日 下一篇:文爱 聊天 [新浪彩票]足彩第24084期盈亏指数:艾因主场不稳

-

热点资讯

-

相关资讯

![[自拍偷拍]藝校美女孔雀妹妹三人組同時表演才藝 异动快报:宋城演艺(300144)9月30日14点55分涉及涨停板](/uploads/allimg/241001/0115543P10I16.jpg)